סין מרחיבה במהירות את נוכחותה בשוק הרכבים החשמליים האירופי, תוך מינוף שרשרת ערך משולבת ביותר ותמיכה ממשלתית חזקה. בעוד אירופה שואפת לעמוד ביעד שלה לשנת 2035 של אפס מכירות מנועי בעירה פנימית, האם התעשייה שלה יכולה לעמוד בקצב, או שיצרני הרכב הסיניים יובילו?

האתגר האירופי לשנת 2035: מרוץ נגד הזמן

ביוני 2022, הפרלמנט האירופי הצביע על איסור מכירת רכבי מנוע בעירה פנימית (ICE) חדשים בתוך האיחוד האירופי החל משנת 2035. המטרה היא להשיג ניטרליות פחמנית עד 2050 על ידי הפחתה דרסטית של פליטות במגזרים שונים, כולל תחבורה. האחרון תורם 60% מפליטות גזי החממה באירופה. מועד זה מציב סיכונים משמעותיים לתעשיית הרכב ביבשת הישנה, במיוחד ליצרני הרכב האירופיים.

מצד אחד, השוק האירופי לרכב עדיין נשלט בעיקר על ידי רכבי מנוע בעירה פנימית (ICE), המהווים כמחצית מהמכירות ב-2024. בנוסף, רכבים היברידיים (HEV) ורכבים היברידיים נטענים (PHEV), שחוו צמיחה משמעותית במכירות באירופה, מייצגים 38% מהמכירות ב-2024. רק רכבים חשמליים עם סוללה (BEVs) יותרו למכירה החל מ-2035, אך כיום, יותר מ-85% ממכירות הרכב אינן עומדות ברגולציה זו. יתרה מכך, רכבי BEV דורגו רק במקום השלישי (לפי סוג הנעה) עם 13.5% מסך המכירות בשנה האחרונה. השגת המטרה של האיחוד האירופי של 100% מכירות BEV תדרוש קצב צמיחה שנתי של 14% למכירות BEV החל מהשנה הנוכחית - הרבה מעל ה-5% שליליים שהושגו ב-2024 בהשוואה לשנה הקודמת.

היתרון האסטרטגי של סין במגזר הרכב החשמלי

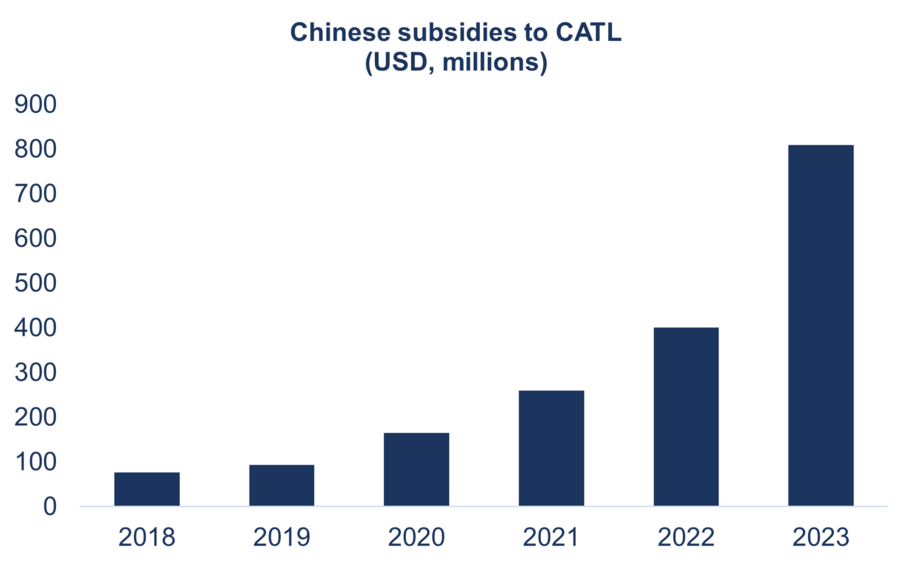

מצד שני, מספר חברות רכב סיניות - גם יצרנים וגם ספקים - רכשו מומחיות ניכרת, במיוחד טכנולוגית, בפלח הרכב החשמלי. בתמיכה נרחבת של בייג'ין (תרשים 1), יצרני סוללות ורכבים חשמליים סיניים פיתחו שרשרת ערך חזקה מאז שנות ה-2000, הפרושה ממגזר הכרייה (upstream) ועד לייצור הסופי של רכבים חשמליים (downstream).

סין היא שחקן גלובלי מרכזי בהפקה ובאספקה של חומרי גלם חיוניים, הבעלת נכסי כרייה רבים בחו"ל ומייצרת, למשל, כ-60% מאספקת הליתיום המזוקק בעולם

Data for the graph in .xls file

מקורות: מרכז למחקרים אסטרטגיים ובינלאומיים (CSIS), Coface

הקמת שרשרת ערך אנכית נרחבת - המשלבת הפקה, זיקוק וייצור - יחד עם גיבוי פיננסי של הממשלה המרכזית הסינית, אפשרה את עליית מגזר הרכב החשמלי הסיני המוביל. יצרנים סיניים פיתחו מגוון רחב של מוצרים, שיפרו את יכולות הייצור והשקיעו רבות במחקר ופיתוח. בתגובה לתחרות פנימית עזה ומלחמת מחירים בתוך השוק הסיני, יצרנים הורידו בהדרגה את עלויות הייצור שלהם, וכתוצאה מכך, את מחירי המכירה שלהם. רכבים חשמליים הנמכרים בסין הם לכן זולים פי שניים עד שלושה מאלו הנמכרים בשווקי יצוא.

האם אירופה יכולה לשכפל את המודל האמריקני-יפני?

מנקודת מבט אירופית, יש סיכון ברור שיצרנים מקומיים יפגרו מאחורי מתחרים סיניים, הממוקמים טוב יותר לעמוד במועד של 2035. אתגר זה מטופל על ידי הנציבות האירופית, המיישמת תוספות מכס כדי לצמצם את פער המחירים.

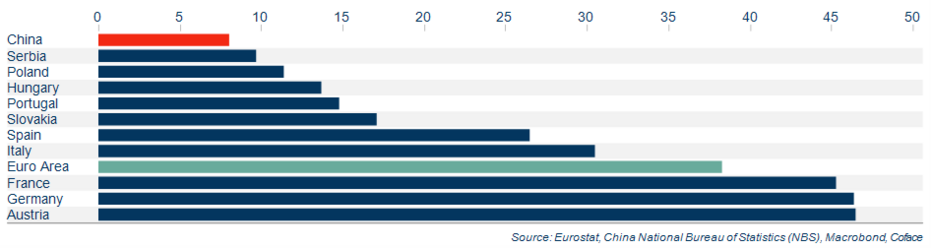

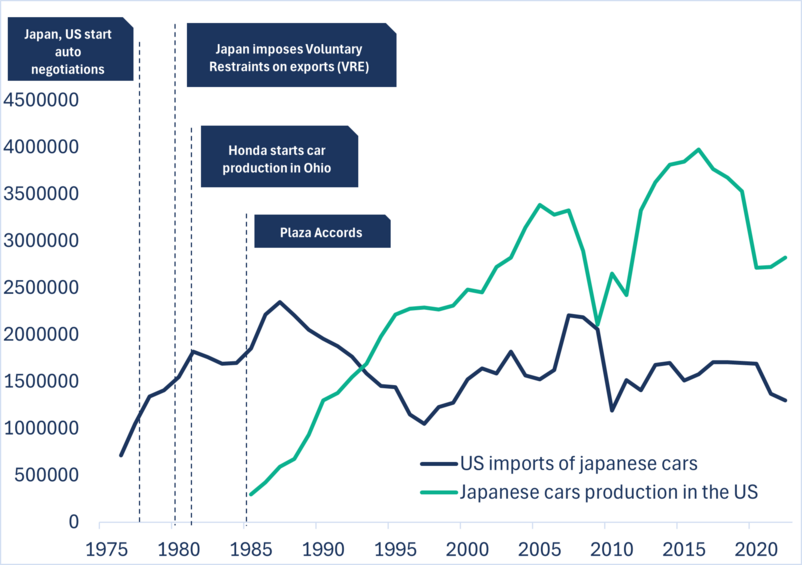

אם אירופה רוצה לשמור על תעשיית רכב מובילה על אדמתה, עליה להקים יכולות ייצור רכבים חשמליים תחרותיות מספיק כדי להתחרות במתחרים סיניים. עם זאת, הבעיה העיקרית טמונה בהבדל המהותי בעלויות הייצור בין אירופה לסין (תרשים 2). הנהגת תוספות מכס נועדה להפחית את הפער בין האיחוד האירופי לסין. חסמי הסחר החדשים הללו, שיכולים להתחזק עם הזמן, נראים כחלק מאסטרטגיה תעשייתית של "אופשורינג הפוך". אסטרטגיה זו אומצה על ידי ארצות הברית בשנות ה-80 בתגובה לתחרות עזה מיצרנים יפניים. על ידי שילוב מכסות יבוא עם איזון מערכת מוניטרית לטובת הדולר האמריקני, וושינגטון עודדה יצרנים יפניים להקים מפעלים על אדמת ארה"ב כדי לגשת לשוק האמריקני. כך, עשר שנים לאחר חתימת הסכמי פלאזה, יבוא הרכבים היפניים לארה"ב ירד ב-55%, והוחלף בייצור מכוניות יפניות הממוקם בארה"ב (תרשים 3)

Hourly Labor costs in industry in 2023 (in EUR)

Data for the graph in .xls file

Timeline of Japan-US passenger cars trade (by vehicles)

Data for the graph in .xls file

מקורות: איגוד יצרני הרכב היפניים, Coface

תיאורטית, מודל זה יכול לפנות לקובעי מדיניות אירופיים. עם זאת, מרווחי המשא ומתן האירופיים נראים כרגע מוגבלים למדי. במקרה של ארה"ב-יפן, לוושינגטון היה מצב של עוצמה על טוקיו מאז 1945. יתרה מכך, ב-1980, השוק האמריקני היווה 45% מסך יצוא הרכב של יפן. יתר על כן, המכסים שהוטלו על ידי האיחוד האירופי אינם סוגרים את פער המחירים בין רכבים חשמליים אירופיים וסיניים. למשל, החברה הסינית BYD מציגה הבדלי מחירים של כ-80% עד 100% בין הדגמים שלה הנמכרים בסין לאלו הנמכרים באירופה. כדי לגשר באמת על פער המחירים בין השווקים הסיניים והאירופיים, נדרשות תוספות בטווח של 45% עד 55%.

מה צפוי לשוק הרכב החשמלי באירופה?

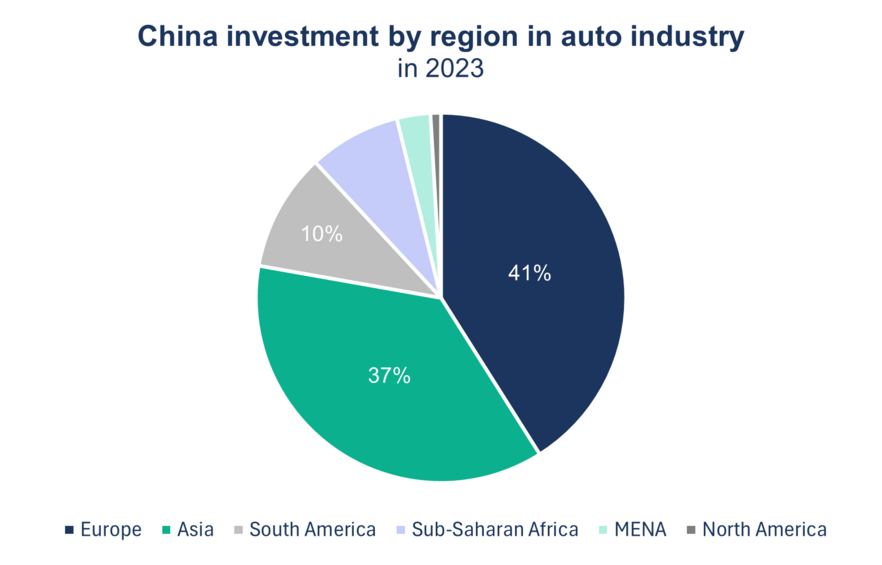

השוק האירופי יישאר יעד משמעותי ליצרני רכב סיניים בטווח הבינוני, המחפשים אלטרנטיבות בשל ההאטה בשוק המקומי ומגדילים את השקעותיהם באזורים שונים בעולם (תרשים 4). כדי להגביל את צעדי המכס נגדם, יצרנים סיניים יכולים לבחור בפתרון היברידי. זה כרוך בהרכבת רכבים מקיטים המיוצרים בסין. זה המקרה עם השותפות בין סטלנטיס לחברה הסינית Leapmotor, שתרכיב את דגם ה-T03 החשמלי שלה בפולין.

Data for the graph in .xls file

מקורות: Trademaps, Coface

רוצים לדעת יותר על הגלובליזציה המפוצלת שאנו חווים?

הורידו את המדריך שלנו לסחר עולמי