דונלד טראמפ הודיע ביום שישי האחרון, 30 במאי, על תוספת של 25% מכס על פלדה גולמית, אלומיניום ראשוני ומוצריהם הנגזרים – מה שמביא את שיעור המס הכולל ל-50%. צעד דרסטי זה מגביר את חוסר הוודאות לאורך שרשרת הערך של התעשייה האמריקאית.

וושינגטון ממשיכה להעלות מכסים על פלדה ואלומיניום, תוך שחיקת הרווחיות של חברות הייצור – מבלי לספק ודאות להתחדשות תעשיית המתכות שלה.

— סימון לקום, אנליסט מגזרי ב-Coface

מנקודת המבט האמריקאית, להשקעה יש שתי מטרות עיקריות:

- צמצום התלות בייבוא

- תמיכה בתעשיית המתכות המקומית

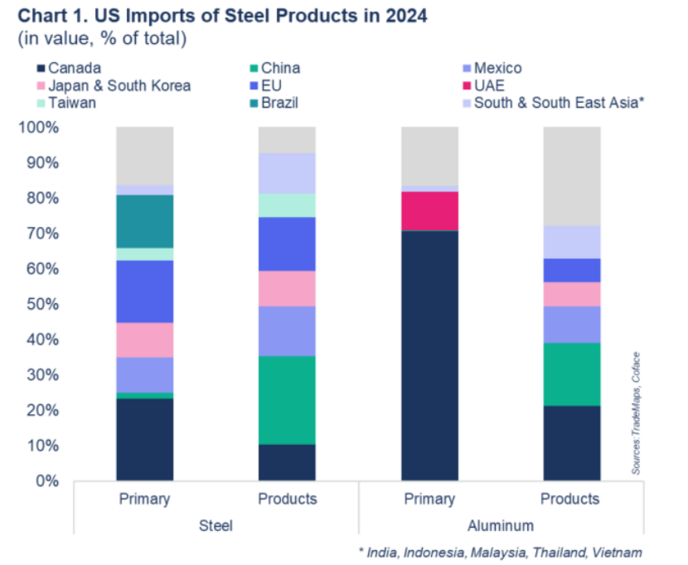

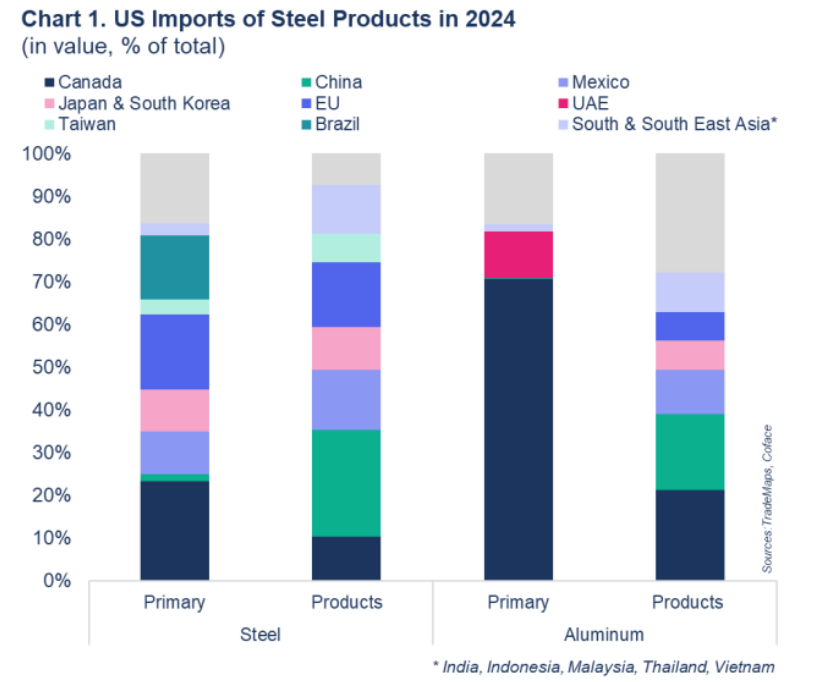

ברמה הגלובלית, המהלך צפוי להשפיע בעיקר על קנדה, סין, מקסיקו, מדינות האיחוד האירופי ומספר מדינות אסיה¹.

מכה לתעשיית הייצור האמריקאית

לאחר המכסים שהוטלו על ידי טראמפ ב-2018, ייצור הפלדה בארה"ב נותר יציב סביב 80 מיליון טון בשנה עד 2024. ייתכן שהמכסים גרמו לעלייה של כ-1,000 משרות בתעשיית הפלדה. עם זאת, לפי מחקר של מועצת הנגידים של הפדרל ריזרב, העלייה בעלויות תשומות שהמכסים גרמו להן הובילה לאובדן של כ-75,000 משרות בתעשיית הייצור המקומית.

כלומר, מכסי 2018 לא הצליחו להביא לצמיחה משמעותית מתמשכת בייצור או בתעסוקה.

בנוסף, מאז תחילת השנה, המכסים החדשים דחפו את מחירי הפלדה והאלומיניום בשוק האמריקאי כלפי מעלה. מדד Midwest Premium² רשם עלייה חדה בהשוואה לרמות שלפני המכסים:

* פלדה: עלייה של 20% מתחילת השנה

* אלומיניום: עלייה של 65% מתחילת השנה

בשלב זה, ייצור הפלדה בארה"ב ממשיך לרדת. ההשפעה האפשרית על הייצור (והתעסוקה) עשויה להיות ניכרת רק בטווח הארוך. בארבעת החודשים הראשונים של 2025, ייצור הפלדה בארה"ב ירד ב-2% לעומת התקופה המקבילה אשתקד, בעוד שהייצור העולמי ירד ב-1%.

העלייה במחירי הפלדה המקומיים פגעה קשות ביצרני קצה בתעשיית הייצור האמריקאית ב-2018. תנודתיות המחירים והעלויות העולות צפויות לשבש שוב את שלבי השרשרת התעשייתית התחתונה.

(data for the graph in .xls format)

Furthermore, since the beginning of the year, tariffs have primarily pushed prices of both steel and aluminum on the US market up. The US Midwest Premium2 has risen significantly compared to pre-tariffs level: by 20% year-to-date (YTD) for steel, and by 65% YTD for aluminum. For now, American steel production keeps falling as the potential impact on production (and employment) could be only visible in the long term. Over the first four months of 2025, US production has declined by 2% year-on-year (YoY), while it dropped by 1% YoY worldwide.

בטווח הקצר

אנו צופים שהמכסים הנוספים יגרמו לעליית מחירים נוספת בשוק האמריקאי, אף שתנודתיות תמשיך להוות את הסיכון המרכזי.

מאז הכרזת טראמפ בשבוע שעבר:

* מדד Midwest Premium לאלומיניום זינק ב-6%

* מדד המחיר המקביל לפלדה ירד ביותר מ-5%

בטווח הבינוני

העלייה במחירים המקומיים של מתכות עלולה לשחוק את שולי הרווח של יצרני הקצה.

תחום הרכב בארה"ב צפוי להיות חשוף במיוחד, שכן גם שרשרת האספקה מעלה וגם מטה צפויות להיפגע.

בטווח הארוך

המכסים האמריקאיים עלולים – באופן פרדוקסלי – להיטיב דווקא עם מקסיקו.

רוב יצוא הרכב של מקסיקו לארה"ב עומד בדרישות USMCA ולכן פטור ממכסים.

במקביל, ייצור מקסיקני עשוי להפוך לתחרותי יותר, בשל עיוות עלויות הייצור בהשוואה לארה"ב – עיוות שיועמק עוד יותר בעקבות המכסים החדשים.

¹ מדינות אסיה שעלולות להיות מושפעות: הודו, אינדונזיה, יפן, מלזיה, דרום קוריאה, תאילנד ווייטנאם.

² Midwest Premium הוא מדד מחירים אזורי שנקבע על ידי S\&P Global Platts עבור חומרי גלם כמו פלדה ואלומיניום המסופקים לאזור המערב התיכון של ארה"ב. זהו אחד ממדדי המחירים האזוריים שמשתתפי שוק יכולים להשתמש בהם כנקודת ייחוס למחיר חומר גלם מסוים באזור מסוים בעולם.